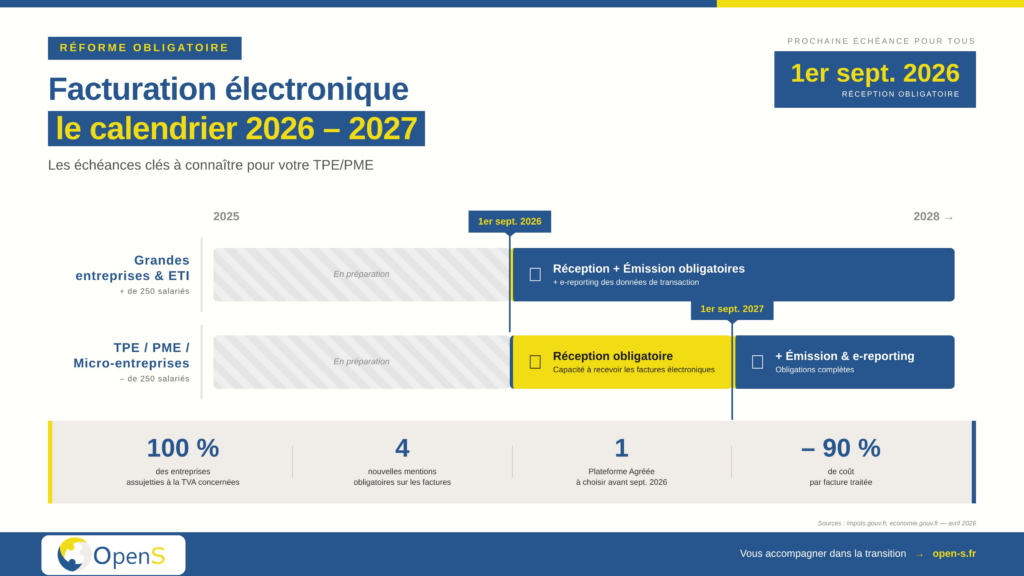

Le compte à rebours est lancé. À partir du 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA devront être capables de recevoir des factures électroniques. Pour les TPE/PME, l’obligation d’émettre suit un an plus tard, au 1er septembre 2027.

Le changement dépasse largement un simple passage au PDF. La facturation électronique impose un nouveau circuit de transmission, de nouvelles mentions sur vos factures, une plateforme tierce obligatoire et la remontée de certaines données à l’administration fiscale. Le sujet touche directement vos outils, vos process et vos équipes 🛠️

Bonne nouvelle : les dirigeants qui prennent le virage en avance y trouvent de vrais gains de productivité et de trésorerie. Voici les 10 questions qu’on entend le plus souvent en TPE/PME, et nos réponses directes pour vous aider à préparer la bascule.

1. C’est quoi vraiment, une facture électronique ?

Une facture électronique est une facture émise, transmise et reçue dans un format numérique structuré, lisible automatiquement par les logiciels de comptabilité. Un PDF envoyé par e-mail ne coche plus la case à partir de 2026.

Concrètement, la facture transite désormais par une plateforme tierce agréée par l’État, qui joue un rôle de « boîte aux lettres certifiée » entre vous et votre client ou fournisseur. Vous ne l’envoyez plus vous-même par e-mail : vous la déposez sur votre plateforme, qui la remet à son destinataire et transmet au passage certaines données à l’administration.

2. Mon entreprise est-elle concernée ?

Oui, dès lors qu’elle est établie en France et assujettie à la TVA. Et ça inclut :

- les PME et ETI, toutes tailles confondues 👥

- les TPE et micro-entreprises

- les auto-entrepreneurs, même soumis à la franchise en base

- les associations ayant une activité économique taxable

Les seules exceptions portent sur certains flux : les ventes aux particuliers (B2C) et les opérations internationales relèvent d’un dispositif parallèle, le e-reporting, dont on reparle plus loin.

3. À partir de quand dois-je être prêt ?

Deux dates à retenir pour une PME :

- 1er septembre 2026 : obligation de recevoir des factures électroniques. Tous vos fournisseurs ETI et grandes entreprises basculeront ce jour-là, et vous devez pouvoir les réceptionner.

- 1er septembre 2027 : obligation d’émettre vos factures au format électronique et de transmettre vos données de transaction à l’administration.

Même si l’émission peut attendre 2027, le vrai chantier imminent, c’est la réception en 2026. Dans quelques mois, vos factures fournisseurs arriveront par une nouvelle plateforme. Si vous n’êtes pas prêt, elles tomberont dans le vide… et vos règlements prendront du retard 📉

4. Qu’est-ce qui change concrètement sur mes factures ?

Les mentions classiques (raison sociale, SIRET, TVA, etc.) restent obligatoires, et quatre nouvelles mentions s’y ajoutent :

- Le SIREN du client lorsqu’il est assujetti à la TVA

- L’adresse de livraison des biens, si elle diffère de l’adresse de facturation

- La nature de l’opération (livraison de biens, prestation de services, ou les deux)

- L’option de paiement de la TVA sur les débits, le cas échéant

Ces mentions supposent une base clients propre : SIREN à jour, adresses normalisées, TVA intracommunautaire vérifiée. Une base mal tenue = des rejets systématiques par la plateforme = des encaissements qui coincent. À traiter sans attendre.

5. Plateforme Agréée, Portail Public : qui fait quoi ?

Le mini-lexique à avoir en tête :

- Plateforme Agréée (PA), ex-PDP : prestataire privé, immatriculé par la DGFiP, qui émet, reçoit et transmet vos factures. Vous en choisirez une.

- Portail Public de Facturation (PPF) : l’infrastructure publique qui tient l’annuaire national des entreprises et de leur plateforme. Le PPF sert de « carnet d’adresses » pour que les PA se retrouvent entre elles.

- e-reporting : la transmission à l’administration des données de transactions B2C et internationales.

Le fonctionnement est simple : vous déposez votre facture sur votre PA, qui consulte le PPF pour savoir sur quelle PA est votre client, puis lui transmet la facture. C’est transparent pour vous 🔁

6. Quelle Plateforme Agréée choisir et comment ?

Plus de 100 plateformes ont déjà été immatriculées par la DGFiP, et toutes respectent un socle commun d’obligations. La différence se joue sur l’intégration avec vos outils, l’ergonomie et les services additionnels.

Trois scénarios dominent chez les PME :

- Via votre logiciel de gestion ou comptable : votre solution actuelle intègre (ou intègrera) une PA partenaire. Option la plus fluide si votre outil est à jour.

- Une PA autonome : vous vous abonnez directement à une plateforme et la connectez à vos outils. Intéressant si vos flux sont volumineux ou vos besoins spécifiques.

- Via votre expert-comptable : le cabinet prend en charge la facturation électronique dans son offre, option fréquente pour les plus petites structures.

Critères à challenger : compatibilité avec votre ERP/CRM, tarification (à la facture ou au forfait), services de recouvrement ou d’archivage, qualité du support, solidité de l’éditeur.

7. Factur-X, UBL, CII : faut-il s’en préoccuper ?

Trois formats sont officiellement reconnus. Dans 9 cas sur 10 en TPE/PME, Factur-X fait l’affaire. C’est un format hybride qui associe un PDF lisible par un humain et un fichier XML structuré lisible par les machines. Vos équipes voient une facture classique à l’écran, votre logiciel lit les données automatiquement ⚡

UBL et CII sont des formats 100 % XML, plus adaptés à l’industrie, l’export ou la grande distribution. Votre Plateforme Agréée gère la traduction entre formats si nécessaire, donc le sujet reste globalement transparent côté utilisateur.

8. Qu’est-ce que je risque si je ne suis pas prêt ?

La Loi de Finances 2026 a clarifié le régime des sanctions :

- 50 € par facture non émise au format électronique (plafond 15 000 €/an)

- 500 € pour non-désignation d’une PA, après mise en demeure de 3 mois

- 500 € par manquement à l’e-reporting (plafond 15 000 €/an)

Une clause de bienveillance est prévue pour la première infraction si elle est réparée spontanément ou dans les 30 jours suivant la demande de l’administration.

Les amendes font mal, mais les conséquences opérationnelles frappent plus durement ⚠️ Factures fournisseurs bloquées, retards d’encaissement, perte de confiance client, équipes qui improvisent dans l’urgence. Autant anticiper.

9. Qu’est-ce que j’ai à y gagner ?

Au-delà de la conformité, les chiffres parlent :

- Coût de traitement d’une facture : de 14-20 € à 1-2 €, plus de 90 % d’économies 💶

- Temps de traitement des factures fournisseurs : -30 % en moyenne

- Délais d’encaissement : 4 jours de moins grâce à la traçabilité

- Coûts d’impression, d’affranchissement et d’archivage : -50 à -70 %

- Pilotage : vision en temps réel des encours client et fournisseur

Une PME qui traite 200 factures par mois peut ainsi libérer plusieurs jours-équipe chaque mois et gagner de la visibilité sur sa trésorerie. De quoi amortir largement le coût de la plateforme.

10. Par où je commence concrètement ?

Une séquence pragmatique à dérouler sur les 4 à 6 prochains mois :

- Cadrage — une demi-journée pour cartographier les flux (qui émet, qui valide, qui paie), estimer les volumes et arrêter un budget.

- Nettoyage des données — référentiels clients et fournisseurs : SIREN, adresses, TVA, RNE. Chantier souvent sous-estimé, à lancer vite.

- Choix de la Plateforme Agréée — comparer 2 ou 3 candidats, décider avant l’été 2026.

- Paramétrage et test de réception — se faire envoyer une facture en conditions réelles, valider que tout remonte bien.

- Préparation de l’émission — adapter les modèles de facture, ajouter les 4 nouvelles mentions, tester en pilote.

- Formation et déploiement — embarquer les équipes comptables, commerciales et admin des ventes avant la bascule.

Trois erreurs à éviter absolument : attendre le dernier trimestre 2026 (prestataires saturés), traiter le sujet comme un simple sujet comptable, négliger la qualité des données clients.

À retenir ✅

- Toutes les TPE/PME assujetties à la TVA sont concernées, sans exception

- Réception obligatoire au 1er septembre 2026, émission au 1er septembre 2027

- Choix d’une Plateforme Agréée impératif avant septembre 2026

- Quatre nouvelles mentions à ajouter aux factures

- Un projet transversal qui touche process, outils ET équipes

- Des gains de productivité et de trésorerie mesurables à la clé

Prêt à passer à l’action ? ☕

Vous souhaitez faire le point sur votre préparation à la facturation électronique, sécuriser le choix de votre Plateforme Agréée ou embarquer vos équipes dans cette transformation ? Opens accompagne les TPE/PME avec une approche pragmatique, à la croisée des enjeux Qualité, Digital et RH. Discutons-en autour d’un café virtuel ☕ ou apprenez-en plus sur nos prestations !